867 DCF

CNY/Mn

|

2010A

|

2011A

|

2012A

|

2013E

|

2014E

|

2015E

|

2016E

|

Sales

|

132177

|

201393

|

281866

|

332601.881

|

382492.162

|

439865.986

|

483852.585

|

GrossProfit

|

78102

|

119121

|

165802

|

186257

|

214196

|

246325

|

270957

|

/Sales %

|

59.09%

|

59.15%

|

58.82%

|

56.00%2

|

56.00%

|

56.00%

|

56.00%

|

Other Income

|

373

|

8057

|

6968

|

5587.71 3

|

6425.87

|

7389.75

|

8128.72

|

/Gross Profit %

|

0.48%

|

6.76%

|

4.20%

|

3.00%

|

3.00%

|

3.00%

|

3.00%

|

IPO expenses

|

(2960)

|

0

|

0

|

0

|

0

|

0

|

0

|

Selling expenses

|

(30966)

|

(42960)

|

(57534)

|

(67052.54)

|

(77110.42)

|

(88676.98)

|

(97544.68)

|

-40%

|

-36%

|

-35%

|

-36%

|

-36%

|

-36%

|

-36%

|

|

Administrative expenses

|

(9466)

|

(15339)

|

(18810)

|

(22350.85)

|

(25703.47)

|

(29558.99)

|

(32514.89)

|

-12%

|

-13%

|

-11%

|

-12%

|

-12%

|

-12%

|

-12%

|

|

Finance Cost

|

(617)

|

(934)

|

(2002)

|

(1862.57)

|

(2141.96)

|

(2463.25)

|

(2709.57)

|

-0.79%

|

-0.78%

|

-1.21%

|

-1.00%

|

-1.00%

|

-1.00%

|

-1.00%

|

|

Jointly controlled entity

|

56

|

6

|

0

|

0

|

0

|

0

|

0

|

Associates

|

112

|

130

|

59

|

105 4

|

113

|

122

|

132

|

Pretax Income

|

34634

|

68081

|

94483

|

100684

|

115779

|

133138

|

146449

|

1.

銷售增長方面預期和中國衛生總費用增長相似, 隨著人口老齡化,慢病人群的增加和全民醫保的影響, 預期明年, 公司以約18%的增長率成長。然後慢慢放緩至2016約10%增長率。

2.

過往公司毛利均為58%之上, 但由於自研發產品需給予較高提成來增加市場佔有下, 看利將有回落的機會。

3.

在其他收入方面, 最主要包含政府補貼和利息收入, 利息收入隨著集團現金水平變化。政府補貼方面每年增加, 每年約為毛利1%, 而利息收入則較為波動, 暫保守以毛利3%估計

4.

聯營公司溢利方面以2013年上半年業務增加80%來計算, 其後以8%增長來作估算

2010A

|

2011A

|

2012A

|

2013E

|

2014E

|

2015E

|

2016E

|

|

Profit before taxation

|

34634

|

68081

|

94483

|

100683.8

|

115779

|

133137.9

|

146449.3

|

Tax at the applicable tax

ratea

|

7619

|

16339

|

23621

|

25171

|

28945

|

33284

|

36612

|

/ Profit %

|

22.00%

|

24.00%

|

25.00%

|

25.00%

|

25.00%

|

25.00%

|

25.00%

|

Tax effect of expenses

that are not deductible in determining taxable profitb

|

1162

|

1088

|

1343

|

1510

|

1737

|

1997

|

2197

|

/Applicable tax rate %

|

15.25%

|

6.66%

|

5.69%

|

6%

|

6%

|

6%

|

6%

|

Tax effect of tax

concessionc

|

-11

|

-2293

|

-3703

|

-3776

|

-4342

|

-4993

|

-5492

|

/ Applicable tax rate %

|

-0.14%

|

-14.03%

|

-15.68%

|

-15%

|

-15%

|

-15%

|

-15%

|

Effect of tax benefit

arising from Labuan Tax Actd

|

-4718

|

-8193

|

-11893

|

-12585.5

|

-14472.4

|

-16642.2

|

-18306.2

|

/ Applicable tax rate %

|

-61.92%

|

-50.14%

|

-50.35%

|

-50.00%

|

-50.00%

|

-50.00%

|

-50.00%

|

Tax

|

3943

|

5720

|

9355

|

10836.09

|

12460.72

|

14328.97

|

15761.6

|

/a+b+c+d %

|

103%

|

121%

|

100%

|

105%

|

105%

|

105%

|

105%

|

2010A

|

2011A

|

2012A

|

2013E

|

2014E

|

2015E

|

2016E

|

|

Pretax Income

|

34634

|

68081

|

94483

|

100683.8

|

115779

|

133137.9

|

146449.3

|

Tax

|

3943

|

5720

|

9355

|

10836.09

|

12460.72

|

14328.97

|

15761.6

|

Net Income

|

30691

|

62361

|

85128

|

89847.71

|

103318.3

|

118809

|

130687.7

|

2010A

|

2011A

|

2012A

|

2013E

|

2014E

|

2015E

|

2016E

|

|

Asset US$ '000

|

223207

|

474167

|

552767

|

663320 1

|

795984.5

|

955181.4

|

1146218

|

Depreciation &

Amortization

|

1563

|

4159

|

5208

|

6633

|

7960

|

9552

|

11462

|

0.70%

|

0.88%

|

0.94%

|

1.00%

|

1.00%

|

1.00%

|

1.00%

|

1.

由於集團不定時購買內地公司目的為生產自家品牌藥品, 很難估算某一時段的資產增長率, 因此只以20%增長率來計算

2009A

|

2010A

|

2011A

|

2012A

|

2013E

|

2014E

|

2015E

|

2016E

|

|

Net Income

|

20830

|

30691

|

62361

|

85128

|

89847.71

|

103318.3

|

118809

|

130687.7

|

Change in working capital

|

-8526

|

-23022

|

-2952

|

-18008

|

-35939

|

-41327

|

-47524

|

-52275

|

由於營運資金內的貿易及其他應付款項於2011年有一筆超過1千1百萬美元增加, 令該比率急降。該比率需參考其他年份的比率2%0至70%之間, 今次估算用40%來作計算

2010A

|

2011A

|

2012A

|

2013E

|

2014E

|

2015E

|

2016E

|

|

Capital Expenditure

|

(3750.00)

|

(13796.00)

|

(24631.00)

|

(13477.16)

|

(15497.75)

|

(17821.35)

|

(19603.15)

|

由於集團會自研藥物產品, 有需要時才會購建廠房。正如2011,2012年, 集團為了引入「水解蛋白系列產品」而使用超過20%的經營溢利來建廠房。2012 年需求少了, 集團把部分資金投放在可出售資產上, 某程度上來說,這是集團的投資。若刪去可出售資產部分, 集團用於資本開支若為經營溢利的10%至20%左右, 今次估算以15%來作計算

2012A

|

2013E

|

2014E

|

2015E

|

2016E

|

|

Net Income

|

85128

|

89847.7136

|

103318.312

|

118808.975

|

130687.686

|

Depreciation &

Amortization

|

5208

|

6633.204

|

7959.8448

|

9551.81376

|

11462.1765

|

Change in working capital

|

-18008

|

-35939.085

|

-41327.325

|

-47523.59

|

-52275.075

|

Capital Expenditure

|

-24631

|

-13477.157

|

-15497.747

|

-17821.346

|

-19603.153

|

Free Cash Flow

|

47697

|

47064.6751

|

54453.0851

|

63015.8524

|

70271.6354

|

rE

= rf + β(rM - rf)

Rf assume 5年期國債收益率

β 30% form 信研

β 30% form 信研

rM assume GDP grow rate 7.6%

WACC= 3.38%(1-25%)*(101793/552767)+ 4.99% (450974/552767)

WACC= 3.38%(1-25%)*(101793/552767)+ 4.99% (450974/552767)

WACC=4.538%

Assume CEC 為M2 的2005年至2012年平均增長率 18.38%

PGR 為GPD增長率 7.6%

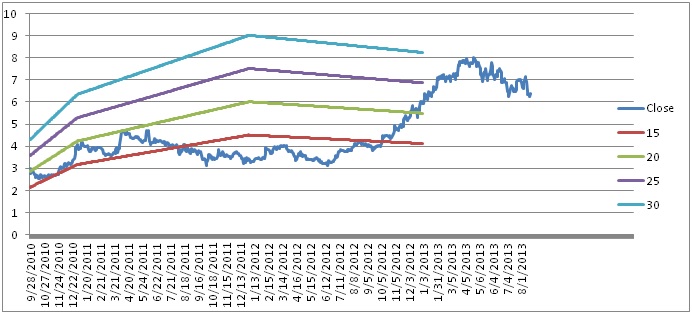

以往公司PE區間為10至20倍之間, 於2012年中, 市場重新對公司的估值作調整, 現處於20至30倍PE之間上落。那同業460.HK 四環醫藥(市值253億)22.5倍, 1099.HK國藥控股(市值202.2億)19.9倍, 2607.HK上海醫藥(市值114.4億)15.7倍, 2877.HK 神威藥業(市值100.9)10.5倍, 來看, 公司估值算是行業較高的位置。20倍PE以下5.5港元下可算是值搏的位置。

沒有留言:

張貼留言